“米国債売りと米ドル売りの同時進行〜大きな構造変化の兆し”

- 4/7-11の週は過去何十年もの間、投資家が経験したことがない大きな変化の兆しが見られたのかもしれない。

- トランプ米大統領は現地4/9、発動したばかりの「相互関税」について国・地域ごとに設定した上乗せ部分を90日間停止すると発表。一方、中国には追加関税を145%に引き上げると発表し、中国も米国からの全輸入品に対する関税を125%まで引き上げる対抗措置を発動するなど、米中両国の間の応酬はさらに激しさを増している。相互関税の一時停止決定の背景には、米国債がアジア時間の時間外取引で急激に売られたことがあった。ヘッジファンドやその他資産運用会社が金融機関からの追証請求に対応するため換金売りを行ったと見られているが、外国人投資家による債券売りが進んでいるとする説も流れている。

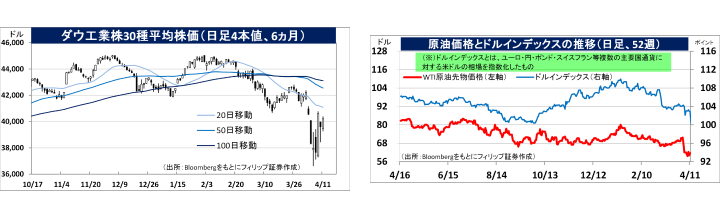

- 注目すべき点は、米国債の売り(米長期金利の上昇)と同時に米ドルが売られた点だ。その一方、ドイツ国債が買われたほか、円やユーロ、スイスフランが対米ドルで買われた。4/4まではリスクオフ(回避)目的での米国債買いが進み、同日に米10年国債利回りは3.85%まで低下。同時に、複数の主要通貨に対する米ドルの為替レートを指数化した「ドルインデックス」も低下した。これは投資家から見て定石どおりだ。ところが、4/7-11にかけて、一貫性のないトランプ関税の動きに市場が翻弄されていた間、米10年国債利回りが4.6%近くまで上昇しても米ドルは買われず、ドルインデックスは4/7の高値103.54から4/11の安値100.70まで下落した。その間、ドイツ10年国債利回りは2.5〜2.6%台のレンジ内で買い基調で推移した。安全資産としての米国債の位置づけが揺らぎ始めたのだろうか?

- 米国の連邦債務は約36兆USDに達し、2025年にはそのうち9.2兆USDが満期を迎える。満期を迎える債務の約7割は2025年前半に集中している。この債務を借り換えるために新規国債の発行が必要となるが、米国の消費者も関税コストが物価上昇につながることを予想している。ミシガン大学が4/11に発表した1年先の期待インフレ率は6.7%と1981年以来の高水準となった。イーロン・マスク氏率いる政府効率化省(DOGE)が連邦政府予算の削減に辣腕を振るったとしても、膨大な額の連邦債務のスムーズな借り換えは容易ではない

- 現地4/11-13の週末にかけて、相互関税の除外措置に関してトランプ大統領から新たな発表が行われ、投資家を疑心暗鬼にさせている。それでも、相互関税の一時停止の間、米国が日本やEUなど同盟国・地域との関税交渉を行う点は投資の観点から注目される。米国からの輸出拡大として実際に期待できるのは、航空・宇宙・防衛関連の産業からの輸出のように思われる。トランプ大統領は北大西洋条約機構(NATO)加盟国に防衛費を対GDP比5%へ、コルビー国防次官は日本に対し対GDP比3%への引き上げを要求している。(笹木)

ウィークリーストラテジー

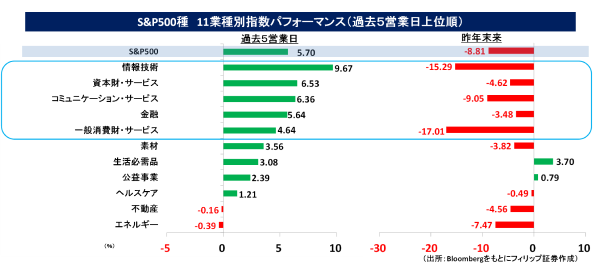

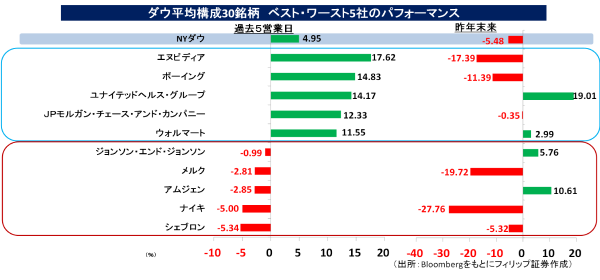

S&P500業種別およびダウ平均構成銘柄騰落率(4/11現在)

主要企業の決算発表予定

- 4月15日(火)ユナイテッド・エアラインズ・ホールディングス、JBハント・トランスポート・サービシズ、オムニコム・グループ、シティグループ、バンク・オブ・アメリカ、ジョンソン・エンド・ジョンソン、PNCファイナンシャル・サービシズ・グループ

- 4月16日(水)CSX、キンダー・モルガン、シチズンズ・フィナンシャル・グループ、USバンコープ、トラベラーズ、アボットラボラトリーズ、プログレッシブ、プロロジス、ASMLホールディング

- 4月17日(木)ネットフリックス、ステート・ストリート、キーコープ、リージョンズ・ファイナンシャル、アメリカン・エキスプレス、ハンチントン・バンクシェアーズ、DRホートン、チャールズ・シュワブ、ユナイテッドヘルス・グループ、スナップオン、マーシュ・アンド・マクレナン、トゥルイスト・ファイナンシャル、ブラックストーン、フィフス・サード・バンコープ

- 4月21日(月)WRバークレー

主要イベントの予定

- 4月14日(月)

- 米フィラデルフィア連銀総裁が講演、米アトランタ連銀総裁が討論会に参加、米NY連銀・消費者の期待インフレ率(3月)

- 4月15日(火)

- 米輸入物価指数(3月)、米NY連銀製造業景況指数(4月)

- 4月16日(水)

- 米クリーブランド連銀総裁が質疑応答、米カンザスシティー連銀総裁がダラス連銀総裁と討論、ニューヨーク国際自動車ショー(メディア向け公開は17日まで、一般公開は18-27日)

- 米小売売上高(3月)、米鉱工業生産(3月)、米NAHB住宅市場指数(4月)、米企業在庫(2月)、対米証券投資(2月)

- 4月17日(木)

- 米債券市場が短縮取引、ECB政策金利発表&ラガルド総裁記者会見、 イタリアのメローニ首相が訪米・トランプ大統領と関税巡り会談

- 米住宅着工件数(3月)、米新規失業保険申請件数(4月12日終了週)、米フィラデルフィア連銀製造業景況指数(4月)

- 4月18日(金)

- グッドフライデー(聖金曜日)の祝日で米・欧州・英国・香港などの株式市場休場。米債券市場も休場、米サンフランシスコ連銀総裁が講演

- 4月21日(月)

- 米景気先行指標総合指数(3月)

- Bloombergをもとにフィリップ証券作成

銘柄ピックアップ

セメックス (CX)NYSE 2025/4/28に2025/12期1Q(1-3月)の決算発表を予定

- 1906年設立。メキシコの建設資材製造販売会社。世界最大手のセメント事業を中心に建設業向けにコンクリート、骨材、関連資材を扱う。メキシコ、米国、中南米、欧米等50カ国以上で事業展開。

- 2/6発表の2024/12期4Q(10-12月)は、売上高が前年同期比5.4%減の38.11億USD、営業EBITDAが同3.4%減の6.81億USD。販売価格を引き上げたものの、販売量の減少(セメントが3%減、コンクリートが3%増、骨材が1%減)が響いた。粗利益率が同2.0ポイント悪化、フリーキャッシュフローは同27%増。

- 2025/12通期会社計画は、EBITDAが前期比横ばい、セメント生産トン当たりエネルギー費用は同1桁台後半の減少率。同社の2024年度地域別売上比率は、米国が32%、メキシコが30%、欧州が22%を占める。トランプ政権が製造業の国内回帰を目指す中で工場など製造現場の建設でセメント需要の高まりが期待される。同社はセメントに定額サービスを持ち込むなど先進的経営で知られる。

ハイコ (HEI)NYSE 2025/5/28に2025/10期2Q(2-4月)の決算発表を予定

- 1957年設立の航空機部品、電子機器メーカー。エンジンからブレーキに至るまで航空機全体におよぶFAA(連邦航空局)認定部品のほか、通信のニッチ分野に向けた電気光学装置なども取り扱う。

- 2/26発表の2025/10期1Q(11-1月)は、売上高が前年同期比14.9%増の10.30億USD、EPSが同46.3%増の1.20USD。航空機部品(フライト・サポート)部門は、売上高が同15%増の7.13億USD、営業利益が同22%増の1.66億USD。電子技術部門は、同16%増収、営業利益が同38%増の0.76億USD。

- 2025/10期会社計画は未公表。同社は、既存事業からの内部成長に加え、積極的かつ継続的な買収による外部成長の相乗効果により利益率を改善させつつ、キャッシュフローを成長させている。1Qの営業利益率は、航空機部品部門が前年同期比1.3ポイント上昇の23.3%、電子技術部門が同3.8ポイント上昇の23.1%。1Qにおける全体の営業キャッシュフローは同81.8%増の2.03億USD。

L3ハリス・テクノロジーズ (LHX)NYSE 2025/4/24に2025/12期1Q(1-3月)の決算発表を予定

- 2019年にL3テクノロジーズとハリスの合併により誕生した全米6位の防衛請負業者。通信・情報技術を専門とし、国内外の防衛機関に対し安全で信頼度の高い無線通信システム・機器を提供。

- 1/30発表の2024/12期4Q(10-12月)は、売上高が前年同期比3.4%増の55.23億USD、非GAAPの調整後EPSが同3.6%増の3.47USD。調整後営業利益率が同0.2ポイント改善。23年7月にロケットエンジン製造のエアロジェット・ロケットダインを買収した効果もあり、通期の受注高が前期比6%増。

- 2025/12通期会社計画は、売上高が前期比2-4%増の218-222億USD、調整後営業利益率が同15%台半ば〜後半(前期実績15.4%)、調整後フリーキャッシュフローが同4-9%増の24-25億USD。防衛関連銘柄は、トランプ政権が国防総省に年率8%の予算削減計画を策定したことを受けて株価が伸び悩む中、同盟国との貿易不均衡解消協議で防衛装備品輸出拡大が注目される余地がある。

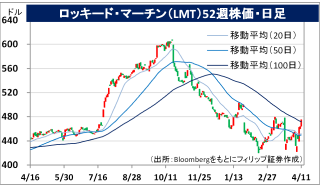

ロッキード・マーチン (LMT)NYSE 2025/5/2に2025/12期1Q(1-3月)の決算発表を予定

- 1912年設立の世界最大の防衛システム開発・製造企業。F-35など航空機部門、ミサイル・射撃統制部門、ヘリコプター関連ほかのロータリー・ミッション事業、衛星などの宇宙部門の4部門を営む。

- 1/28発表の2024/12期4Q(10-12月)は、売上高が前年同期比1.3%減の186.22億USD、EPSが同70.7%減の2.22USD。ミサイル・射撃統制部門が予定利益率の見直しに伴い営業赤字へ転落したことが利益面で響いた。一方、12月末受注残高が同9.6%増の1760億USDへ拡大と受注面は堅調。

- 2025/12通期会社計画は、売上高が前期比4-5%増の737.5-747.5億USD、非GAAPの調整後EPSが同2-4%減の27.0-27.3USD、営業キャッシュフローが9-11%増の85-87億USD。次世代戦闘機「F47」の契約受注を逃したことは痛手も、米国は日本や欧州などの同盟国に対して防衛予算の対GDP(国内総生産)比率大幅引き上げを要請。同社が製造する防衛装備品の輸出拡大の余地がある。

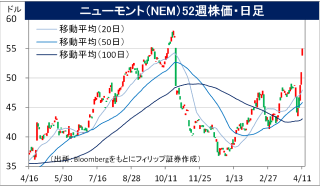

ニューモント (NEM)NYSE 2025/4/23に2025/12期1Q(1-3月)の決算発表を予定

- 1921年創業。全米最大、世界でも上位2社に入る産金会社。金のほか銅、銀などの採掘・加工・精製を行う。米国、オーストラリア、ガーナ、ペルー、スリナム(南米北東部の共和国)で事業を展開。

- 2/20発表の2024/12期4Q(10-12月)は、売上高が前年同期比42.8%増の56.52億USD、非GAAPの調整後EPSが同180%増の1.40USD。金の平均実現販売価格が32%上昇(1オンス2643USD)に加え、金の生産量も9%増。1オンス当たり総費用(AISC)が1.5%減の1463USDとなったことも貢献した。

- 2025/12通期会社計画は、金生産量が前期比14%減の590万オンス、金生産のAISCが同8%増の1オンス1630USD。同社は23年11月に豪金鉱山ニュークレストを約2.5兆円相当額で買収した一方、事業の選択・集中に伴う非中核資産の売却によって経営効率の改善が進んでいる。さらに、米国債相場および米ドル相場の不安定な動きに伴って金価格上昇継続が見込まれることも追い風だろう。

シー (SE)NYSE 2025/5/2に2025/12期1Q(1-3月)の決算発表を予定

- 日足の始値と終値をローソク足で表示。「始値>終値 (陰線)」なら緑、「始値<終値 (陽線)」なら赤。

- 2009年設立。シンガポールのネット企業で主にアセアンの消費者および中小企業向けにデジタルエンターテイメント(Garena)、Eコマース(Shopee)、デジタル金融サービスの3事業を主に運営する。

- 3/4発表の2024/12期4Q(10-12月)は、売上高が前年同月比36.9%増の49.50億USD、繰延収益調整後の非GAAPの調整後EBITDAが同366%増の5.90億USD。売上比率74%のEコマースが41%増収、同16%のデジタル金融が55.2%増収、同10%のデジタルエンターテイメントが1.6%増収。

- 2025/12通期会社計画は、アジアとブラジルで展開するShopeeの流通総額が前期比20%増、かつ収益性も改善の見通し。同社は調整後EBITDAが2024年度に初めて通期で黒字化。東南アジアで手がけるデジタル金融事業も、24年度末融資残高が同64%増の51億USDへ拡大。この2事業が成長を牽引する見込まれる。米国の動向に業績が左右されにくい点は投資の上で強みとなるだろう。

- 決算発表の予定は現地4/11現在であり、変更される可能性があります。

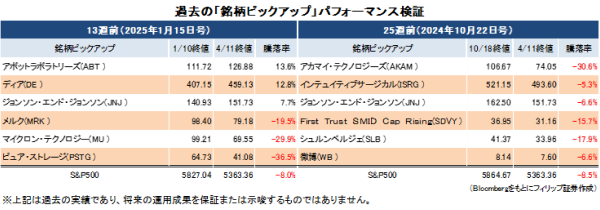

過去の「銘柄ピックアップ」パフォーマンス検証