|

マーケット > レポート > 米国ウィークリー・マンスリー >

“中国の景気対策は米国株市場をサポートするのか?”

“中国の景気対策は米国株市場をサポートするのか?”

2024/10/1

提供:フィリップ証券株式会社

リサーチ部:笹木 和弘

“中国の景気対策は米国株市場をサポートするのか?”

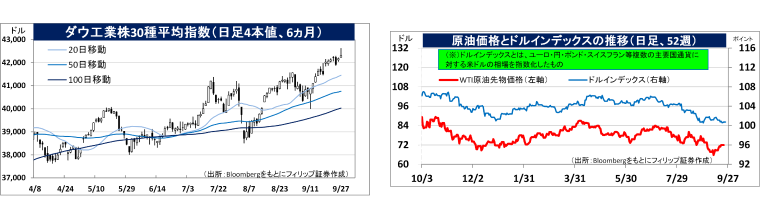

- 米国株市場は今年の8月および9月、第1週の景気指標発表を受けて下落後、その翌週から月末にかけて上昇するパターンを繰り返している。10月も1日以降、雇用動態調査(JOLTS)における求人件数、ISM(供給管理者協会)製造業景・非製造業況指数、ADP雇用統計、そして金曜日の雇用統計まで重要な指標の発表が相次ぐ。

- 米FOMC(連邦公開市場委員会)で2007年と同様に9/18に政策金利0.50%の大幅引き下げが行われて以降、景気のソフトランディング(軟着陸)への市場の信頼度が高まり、長期金利に底入れから反転上昇の兆しが表れている。その一方、9/27発表のPCE(個人消費支出)価格指数でインフレ率上昇鈍化が示され、市場は次回11月のFOMCで連続して政策金利0.50%の大幅利下げを行う確率を足元で50%超としている。

- 景気のソフトランディングと政策金利の連続大幅引き下げの両立は少しの矛盾をはらんでいる。9/18以降の株価上昇は、投資家にとって「いいとこ取り」の都合のよい期待シナリオが織り込まれている可能性がある。期待の妥当性を経済指標によって検証するのが月の第1週の役割だろう。

- 大統領選挙年で現職が再選されないことが確定している場合、9~10月にかけて不透明感が高まり株価が調整しやすいと想定されたが、様相が異なっている面もある。それは、中国の存在だ。出口が見えない不動産市場の悪化に伴い、消費者物価上昇率も23年3月以降は前年比1%を下回るかマイナスに陥りがちだった。その中国が9/27、中国人民銀行により既に24日に発表されていた市中銀行からの預金準備率、および政策金利の短期金利の同時引下げという異例の措置を実施。また、自社株買い向け資金枠3千億元、株式担保の資金枠5千億元の設定も決めた。株式が中央銀行の流動性供給や銀行信用拡大の事実上の担保となるのは中国金融史上初めてだ。

- 更に、9/26に中国共産党の党中央政治局会議(実質上の中国最高レベル会議)で、2024年の経済成長率目標(5%)を達成し、住宅市場低迷に歯止めをかける方針が示された。それに歩調を合わせるかのように、中国財政省が新たな財政刺激策の一環で今年約2兆元(約41兆円)相当の特別国債を発行する予定ありと報道された。消費刺激を主目的に1兆元、地方政府の債務問題対応の支援に向けて1兆元の発行と報じられた。株式投資の基本サイクルとして、景気悪化の後半局面に過剰流動性と財政政策で株価が上昇する相場を「金融相場」と呼ぶ。不動産不況による重しがあるとしても米国株市場の先行き不透明感を補うエンジンになる可能性あろう。(笹木)

- 10/1号は、アクセンチュア(ACN) 、エスティ・ローダー(EL)、エンブラエル(ERJ)、iシェアーズ中国大型株ETF(FXI)、ゼネラル・ミルズ(GIS)、ラスベガス・サンズ(LVS)を取り上げた。

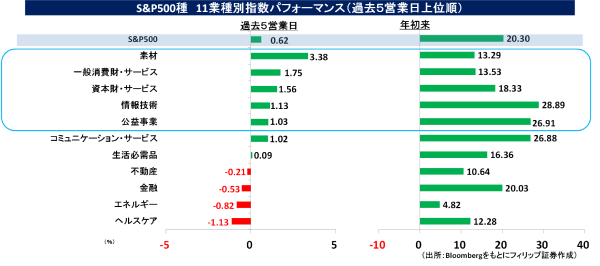

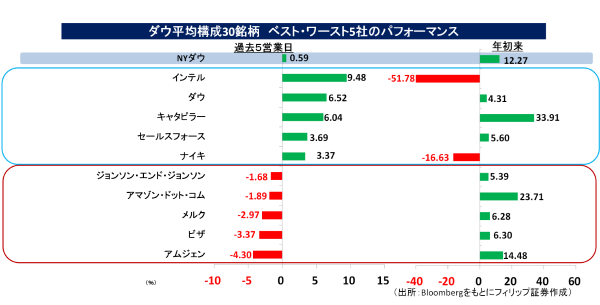

S&P500業種別およびダウ平均構成銘柄騰落率(9/20現在)

| 10月1日(火) | ラム・ウェストン・ホールディングス、ナイキ、マコーミック、ペイチェックス |

|---|

| 10月2日(水) | コナグラ・ブランズ |

|---|

| 10月3日(木) | コンステレーション・ブランズ

|

|---|

| 9月30日(月) | - パウエルFRB議長が全米企業エコノミスト協会(NABE)で講演、ラガルドECB総裁が欧州議会で発言

|

|---|

| 10月1日(火) | - 米アトランタ連銀総裁が同連銀主催の会議冒頭であいさつ・クックFRB理事と対談・リッチモンド、ボストン両連銀総裁とパネル討論会に参加、米副大統領候補討論会

- 米自動車販売(9月)、米製造業PMI(9月)、米求人件数(8月)、米ISM製造業景況指数(9月)、米建設支出(8月)

|

|---|

| 10月2日(水) | - 米クリーブランド連銀総裁がフォーラム冒頭であいさつ、米セントルイス連銀総裁が会議冒頭であいさつ、米ボウマンFRB理事が基調講演

- 米ADP雇用統計(9月)

|

|---|

| 10月3日(木) | - 米ミネアポリス連銀総裁、アトランタ連銀総裁と対談

- 米新規失業保険申請件数(28日終了週)、米サービス業PMI(9月)、米製造業受注(8月)、米ISM非製造業総合景況指数(9月)

|

|---|

| 10月4日(金) | |

|---|

| 10月7日(月) | |

|---|

|

- 1989年設立のアイルランドに登記上の本拠を置く総合コンサルティングサービス会社。システム設計・開発・運用等のITサービス、およびシステムインテグレーション企業のアウトソーシングを営む。

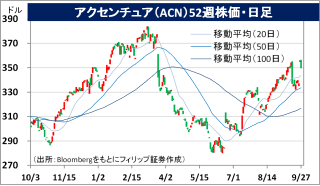

- 9/26発表の2024/8期4Q(6-8月)は、営業収益が前年同期比2.6%増の164.05億USD(会社予想160.5-166.5億USD)、非GAAPの調整後EPSが同3.0%増の2.79USD。顧客企業の裁量支出鈍化でコンサルティング収入が0.8%増収にとどまるもアウトソーシングのマネージド・サービスが4.6%増収。

- 2025/8通期会社計画は、為替の影響を除く売上高が前期比3-6%増、事業最適化に係るコスト等を除く調整後EPSが同5-8%増。同社はいち早くAI(人工知能)に注力。幅広い業種で、出願中を含むAI関連特許を多数保有。アウトソーシングの受注拡大に繋げている。24/8通期の新規受注は全体で前期比13%増(812億USD)と伸びるなか、生成AIの新規受注が30億USD(内、4Qで10億USD)。

|

|

- 1946年に創業の高級化粧品メーカー。買収を通して「エスティ・ローダー」、「クリニーク」ほか25種類を超 えるブランドを世界約 150 の国・地域で展開。百貨店、免税店のほか、Eコマースにも注力。

- 8/19発表の2024/6期4Q(4-6月)は、売上高が前年同期比7.3%増の38.71億USD(会社予想5~9%増)、非GAAPの調整後EPSが同9.1倍の0.64USD(同:0.19-0.29USD)。地域別では、米州、中国本土を含むアジア太平洋が減収も、欧州・中東・アフリカが増収。製品別ではスキンケアが伸びた。

- 2025/6通期会社計画は、既存事業ベース・為替一定の調整後売上高が前期比▲1〜+1%、調整後EPSが同6-14%増の2.75-2.95USD。中国における高級品消費の落ち込みに対応した大規模事業再編の一環で従業員の3-5%削減計画を実施。ガイダンスが中国消費者センチメントの弱さを背景に市場予想を下回るも、中国が9/24以降に一連の大規模景気支援策を発表。反転が期待される。

|

エンブラエル(ERJ)市場:NYSE・・・2024/11/8に2024/12期3Q(7-9月)の決算発表を予定

|

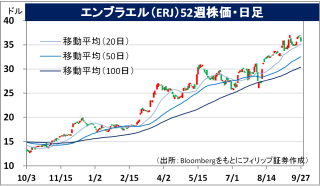

- 1969年設立のブラジルの航空機メーカー。世界3位の航空機メーカーでブラジル最大の輸出企業。民間航空機やプロペラ機、軍用機、ビジネスジェット機の設計、開発、製造、販売を行う。

- 8/8発表の2024/12期2Q(4-6月)は、売上高が前年同期比15.6%増の14.94億USD、非IFRSの調整後EPSが前年同期の▲0.31USDから0.43USDへ黒字転換。6月末受注残は同22%増の211億USDと堅調。内、商業航空機41%増の113億USDと貢献。引渡し機数は前四半期比で22機増の47機。

- 通期会社計画は、売上高が前期比14-21%増の60-64億USD、調整後フリーキャッシュフローが同31%減の2.20億USD以上で従来計画据え置き。傘下で「空飛ぶ車」の電動垂直離着陸機(eVTOL、イーブイトール)の設計製造を手がけるイブ・ホールディング(EVEX)はeVTOL受注残13ヵ国・30顧客対象、2900機(6月末時点)と世界有数。米FRBによる大幅利下げ実施は新興国市場企業へ追い風となろう。

|

|

- 香港取引所に上場する大型株から構成される「FTSE中国50インデックス」に連動する投資成果を目指す。代表サンプリング手法を用いて、資産の90%以上を同指数の構成銘柄に投資する。

- 9/27終値で時価総額が49.2億USD、過去12ヵ月間実績分配金利回りが2.15%。組入れ上位8社は、美団[メイトゥアン]、アリババグループ・HD(BABA)、テンセント・HD、中国建設銀行[チャイナ・コンストラクション・バンク]、JDドットコム(JD)、小米集団[シャオミ]、中国平安保険、中国工商銀行。

- 昨年末終値から9/27終値までの騰落率(除くインカムゲイン)は、同ETFが+33.9%、FTSE中国50指数が+30.0%、ダウ工業株30種平均株価が+12.3%、S&P500株価指数が+20.3%。9/27終値でFTSE中国50指数は予想PERが9.0倍、予想配当利回りが3.09%。ハンセン指数は予想PERが9.9倍、予想配当利回り3.80%。ダウ工業株30種平均は予想PERが21.5倍、予想平均配当利回りが1.76%。

|

|

- 1866年設立の食品メーカー。ハーゲンダッツやとんがりコーンなど、調理済みシリアルやインスタント食品、 ヨーグルト、アイスなどの消費者向けブランド食品を製造・販売。ペットフード製品も取扱う。

- 9/18発表の2025/5期1Q(6-8月)は、売上高が前年同期比1.2%減の48.48億USD、非GAAPの調整後EPSが同1.8%減の1.07USD。既存事業ベースは販売量横ばいも平均販売価格下落が響き同1%減収。価格面の逆風に対し「全社利益率管理(HMM)」推進が奏功し調整後粗利益率が同横ばい。

- 通期会社計画は、既存事業売上高が前期比0-1%増、調整後EPS(為替一定の前提)が同▲1~+1%で従来計画据え置き。1Q既存事業売上高で販売価格が下落していた海外部門は米国利下げに伴う通貨上昇の追い風が期待される。同社株は予想配当利回り3%台をキープするなか過去120年以上連続配当実施、100年以上減配をしていない。予想PER(株価収益率)も16.47倍と割安感。

|

(注)日足の始値と終値をローソク足で表示。「始値>終値(陰線)」なら緑、「始値<終値(陽線)」なら赤。

|

- 2004年にネバダ州で設立。統合型リゾート(IR)を米国、アジアで展開する。カジノには、マカオのThe Plaza and Four SeasonsやThe Venetianほか、シンガポールのマリーナベイサンズなどがある。

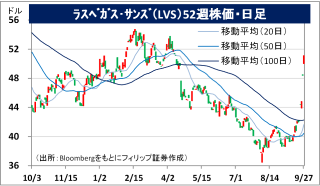

- 7/24発表の2024/12期2Q(4-6月)は、売上高が前年同期比8.6%増の27.61億USD、継続企業からの非GAAPの調整後EPSが同19.6%増の0.55USD。VIP向けのローリングチップの影響を除く調整後EBITDAは、シンガポールが同19%増の5.12億USD、マカオが同4%増の5.61億USDと堅調に推移。

- 2022/12期会社計画は非公表。同社グループは米国企業ながら売上構成比(2Q)は大中華圏のマカオが約63%、シンガポールが約37%。シンガポールも中国経済への依存度が高いことから米国上場企業の中で屈指の中国経済の影響を受けやすい企業だろう。10月1-7日は中国本土の大型連休(国慶節)。中国国家移民管理局は、同期間の1日当たり出入者数を前年同期比19%増と予測。

|

- (※)決算発表の予定は9/27現在であり、変更される可能性があります。

米国ウィークリー・マンスリー一覧へ戻る

免責事項・注意事項

- 当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得ております。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客さまご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則平14.1.25」に基づく告知事項>

本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

マーケットへ戻る

|