エヌビディアやマイクロソフト、アマゾンなどハイパー・スケーラー(巨大なデータセンターを運営するIT企業)の四半期決算発表を終えて、AI関連への投資は順調な拡大となっていることが確認されました。市場の一部にはデータセンターへの投資拡大によって電力需要が増すとのシナリオで電力株に注目する動きもあります。検討してみましょう。

図表1 注目銘柄

| 銘柄 | 株価(5/28) | 52週高値 | 52週安値 |

|---|---|---|---|

| 公益事業セレクト セクター SPDR ファンド(XLU) | 71.43ドル | 72.91ドル | 54.77ドル |

| バンガード 米国公益事業セクター ETF(VPU) | 154.58ドル | 158.07ドル | 118.81ドル |

| iシェアーズ グローバル公益事業 ETF(JXI) | 63.25ドル | 64.94ドル | 50.60ドル |

| ビストラ(VST) | 106.20ドル | 107.24ドル | 23.54ドル |

| コンステレーション エナジー(CEG) | 231.27ドル | 236.30ドル | 82.45ドル |

| ネクステラ エナジー(NEE) | 77.53ドル | 78.26ドル | 47.15ドル |

- ※BloombergデータをもとにSBI証券が作成

データセンターの電力需要へのインパクトは?

データセンターの電力需要へのインパクトは?

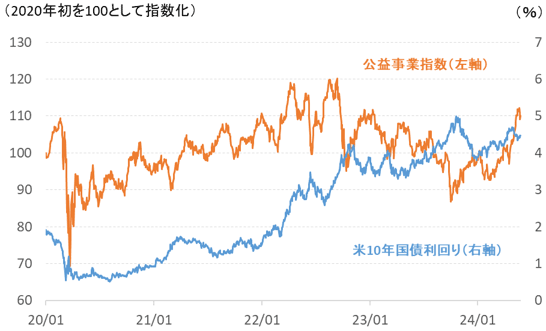

今回はデータセンターの増設で電力需要の拡大が注目されている電力株を取り上げます。5/24(金)までの過去3ヵ月でS&P500指数の公益事業の指数は15.4%上昇して、S&P500指数の4.2%上昇を大きく上回り、物色が目立っています(図表2)。

当初は相場全体が高値圏に近づいたことで“ディフェンシブ株”あるいは“出遅れ株”として買われているのではないかと見ていましたが、全般相場が反発に転じた4月下旬以降も買われ、AI向けデータセンターの増設による電力需要拡大を背景に、AI関連として買われている可能性がでてきたとみられます。

そこで今回、AI関連として本当に物色できるのかという目線でレポートを作成しました。

〇データセンター拡大の電力需要へのインパクトは?

まず、確認しておきたいのが、データセンターの電力需要は全体の中でどれくらいの割合を占めるのかということでしょう。

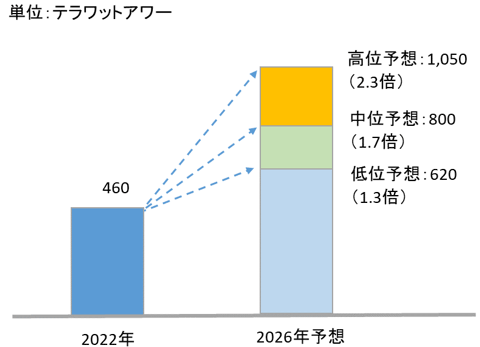

国際エネルギー機関(IEA)のレポート「エレクトリシティ2024」によると、データセンターなどの電力需要(暗号資産、AI関連を含む)は460テラワットアワーで、2022年の世界の電力需要に対して約2%を占めるとされます。

データセンターなどの電力需要は図表3の通り、2022年実績の460テラワットアワーから2026年には620〜1,050テラワットアワー、ベースケースで800テラワットアワーに増加すると予想されています。

ベースケースの800テラワットアワーは、年平均成長率が15%に相当しますので、高い伸びが見込まれると言えそうです。ただし、2022年の占有率が約2%のため、大きく伸びたとしても電力需要全体に対するインパクトはさほどでもないと言えそうです。

〇データセンターは米国に偏り

前段の話は世界の電力需要に関するものですが、地域を限ると状況が少し変わります。というのは、世界のデータセンターの所在に偏りがあるためです。

世界にデータセンターは約8,000個ありますが、そのうち33%が米国に集中しています。米国のデータセンターなどの電力需要は2022年に200テラワットアワーで、2026年に260テラワットアワーに増加する予想で、電力需要に占める割合は約4%から6%に増加する見通しです。

さらにデータセンターは、米国でもバージニア州のノーザン・バージニア、テキサス州のダラス/フォーワース、アリゾナ州のフェニックス、カリフォルニア州のベイエリア/シリコンバレー、イリノイ州のシカゴなどに集中しているとされ、この地域の電力会社は需要拡大の恩恵が大きくなる可能性がありそうです。

〇AI利用拡大のインパクト

生成AIへの注目が高まってOpenAIによる「ChatGPT」など先行企業のサービスが提供され始めたのが昨年央辺りであり、いまのところ利用が本格化したサービスはまだ無いと言える状況です。生成AIの利用が世の中で普及したときにデータセンターでの電力消費がどれくらい増えるかについては、十分なデータが揃っていない状況と考えられます。

どれくらいのインパクトがあるかを考えるうえで参考になるデータを以下にお示しします。これは「エレクトリシティ2024」に記載されたものになります。

・ハイパースケーラーが保有するデータセンターのサーバーの電力密度は、現在サーバーラック当たり約10〜14キロワットであるが、AI計算が中心になるとサーバーラック当たり40〜60キロワットへ上昇すると見込まれる。

・AIコンピュータに多用されるGPU(画像処理半導体)はCPU(中央演算装置)に比べて、最大で15倍の電力が必要になる。

国際エネルギー機関(IEA)の電力需要の予想には、図表3のように4年間の期間でさえかなり幅広いレンジが設定されていますが、さらにこれを上回ってくる可能性も考えられそうです。そういう意味では、データセンターの電力需要がどれくらい増えるかは、注視していく価値があると言えそうです。

図表2 公益事業の業種指数とS&P500指数

注:最後のデータは5/24(金)です。

※BloombergデータをもとにSBI証券が作成

図表3 データセンターなどの電力需要見通し(国際エネルギー機関)

注:「データセンターなど」には、データセンターのほか、暗号資産、AI関連を含みます。

※国際エネルギー機関「エレクトリシティ2024」をもとにSBI証券が作成

米国の電力業界のファンダメンタルズは?

米国の電力業界のファンダメンタルズは?

第1節では、データセンター向けの電力需要が拡大する見通しについてお話しました。確実に需要が拡大する分野があることで、電力業界の事業環境は良好と考えられます。ただし、いまのところ業界の状況を一変させるというほど劇的なものでもなさそうです。このため、電力業界の足もとの業績動向を確認しておく必要がありそうです。

〇利益の伸びが改善の見通し

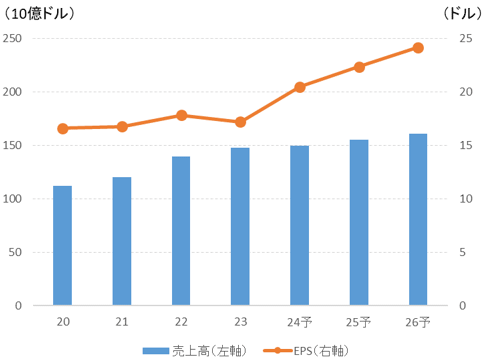

公益事業セクターの業績は堅調に推移する見通しです。図表4は、S&P500指数に採用されている公益事業31社の業績を集計したものです。水道専業が1社、ガス専業が1社含まれますが、他は電力専業または電力を含む複数の公益事業を営む会社で、概ね電力事業の動きを反映していると考えられます。

2020年〜2023年に利益の伸びが低迷しましたが、2024年から2026年にかけては順調な増加が予想されています。新型コロナのパンデミック時には電力需要の変動に加えて、原油価格・天然ガス価格の乱高下などの影響がありましたが、経営環境は安定に向かうと考えられます。

1-3月期決算発表でも、「公益事業」セクターのEPSは、事前予想の前年同期比24.2%増から同33.4%増に着地しています。しかも、市場予想を上回った程度は、「コミュニケーションサービス」(アルファベット、メタプラットフォームズ、ネットフリックスなどが含まれるセクターです)が前年同期比19.2%増から同34.2%増へ改善したケースに次ぐものでした。業績動向は順調と考えて良いでしょう。

「公益事業」のサブセクター別では、EPSの前年同期比増加率は、「独立系の電力事業者および再生可能エネルギー」が前年同期比142%増、「電力事業者」が同58%増、「ガス事業者」が同21%増などが好調の一方、「マルチ事業者」が-1%と不振でした。

〇配当利回り株としての側面

公益事業株は配当利回りの高さに注目されて投資されることがあります。S&P500指数の実績配当利回り(過去12ヵ月)が1.35%であるのに対して公益事業指数のそれは3.08%となっています(5/24(金))。

このため、公益事業の株価は米10年国債利回りの動向に影響を受ける度合いが大きい傾向があります。2020年からの推移を見ますと、新型コロナで大きく低下した利回りが回復する2022年前半までは、公益株も徐々に上昇しています。しかし、図表2をみるとわかるように、市場平均に対しては大きくアンダーパフォームとなりました。

新型コロナのリスクが低下して利回りが概ね正常化した2022年半ば以降は、「金利が上昇すると公益株が下がり」、「金利が低下すると公益株が上昇する」という逆相関の関係が戻っていることが確認できます。

一方、その逆相関の関係が崩れたのがここ数ヵ月のことで、金利が上昇傾向となる中でも、公益株が大きく上昇しました。つまり、金利以外の要因が市場で注目されて物色されたということで、第1節でお話した内容がこれにあたるのではないかということです。

ただし、基本的には配当利回りに注目して投資されることが多いため、米10年国債利回りがどんどん上昇していくような局面では株価は低迷すると考えられますので、その点については注意が必要でしょう。現在の市場コンセンサスでは、今年中にFRB(米連邦準備制度理事会)は政策金利の引き下げを行うとみられていますので、米10年国債利回りがどんどん上昇していく可能性は低いでしょう。

図表4 公益事業セクターの業績推移

※BloombergデータをもとにSBI証券が作成

図表5 公益事業指数と米10年国債利回りの関係

注:最後のデータは5/24(金)です。

※BloombergデータをもとにSBI証券が作成

注目できる電力株は?

注目できる電力株は?

米国の電力株というと、日本の投資家にはかなり縁遠い存在であるため、普段はあまりなじみがないのではないでしょうか。実は仕事として米国株をみている筆者自身もそうで、普段から業績の動きを詳しくみてるわけではありません。

〇まずはETFが投資先の候補

このため、投資する場合には、まず、銘柄分散の効いたETFを考えることになるでしょう。米国の電力株が中心となったETFとしては、S&P500指数に採用されている公益事業銘柄を組み入れた公益事業セレクト セクター SPDR ファンド(XLU)、S&P500指数採用銘柄にこだわらず、米国の公益事業銘柄を大型株から小型株まで組み入れたバンガード 米国公益事業セクター ETF(VPU)があります。また、グローバルに公益事業銘柄を組み入れたiシェアーズ グローバル公益事業 ETF(JXI)もあります。

〇個別株では原子力や再生可能エネルギーに注目

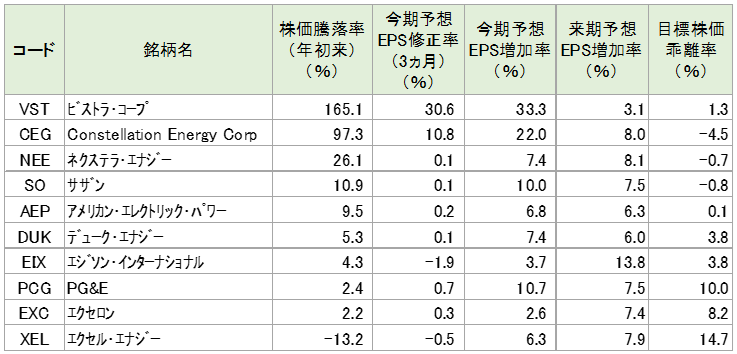

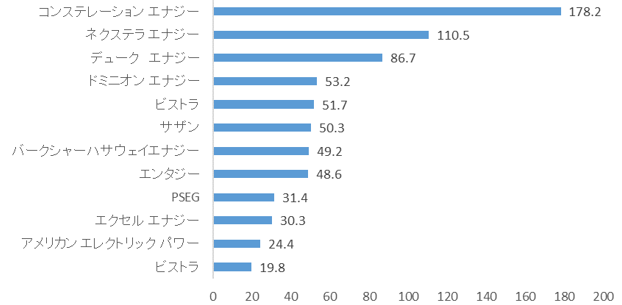

個別銘柄への投資を考える場合には、図表6が参考になるでしょう。これは公益株指数の組入銘柄31のうち、電力株19銘柄の時価時価総額上位10銘柄を年初来の株価騰落率順に並べたものです。

実は公益株が上がっているといっても物色対象は少数の銘柄に偏っています。年初来のS&P500指数の上昇率は11.1%ですので、これを上回っているのは3銘柄に過ぎず、上位2銘柄の買われ方が特に著しいと言えます。

これら3銘柄に共通する特徴としては、(1)再生可能エネルギーの発電能力が大きいこと、(2)原子力発電の発電能力が大きいこと、があげられます。再生可能エネルギーは環境への負担を減らすという意味で、従来からの投資テーマでしたから特に驚きはないでしょう。

〇原子力発電への注目の高まり

一方、ここにきて原子力発電が注目されているのには、(1)2022年8月に米国で成立したインフレ削減法(IRA)による税額控除、(2)データセンターへの電力供給で原子力が見直されている、ということがあるようです。

(1)については、福島の事故以降に原子力発電所の建設が低迷している中で、現存する原子力発電所をなるべく長く使用するための税制インセンティブです。原子力発電タックスクレジット(Nuclear Production Tax Credit)と呼ばれ、2024年〜2032年まで続きます。

(2)は、太陽光発電や風力発電は環境への負荷を減らす望ましい発電方法ですが、データセンターのような安定性が重んじられる施設への電力供給には不向きであると言われています。その点、原子力発電は二酸化炭素排出量が小さく、かつ、電力供給の安定性も高いことから、見直されているようです。

市場の注目度が高い3銘柄を以下にご紹介いたします。

ビストラ(VST)

テキサス州アーバインに本社を置く電力会社です。41.0ギガワットの電力供給能力を保有、テキサス中心に、カリフォルニア、メインなどでサービスを提供します。規制電力以外の競争市場での活動も活発で、サブセクターは「独立系電力会社」に分類されます。2023年3月に中西部で事業展開する同業のエナジー・ハーバーと合併で合意、2024年3月に完了しています。原子力発電能力は、同合併によって2.4ギガワットから6.4ギガワットに拡大して、原子力発電タックスクレジットの恩恵を受けます。株価上昇による時価総額の拡大を受けて、5/8(水)にS&P500指数に新規採用となっています。

1-3月期の調整後EBITDA(利払い、税金、償却前利益)は前年同期比54%増で、市場予想を16%上回りました。合併したエナジー・ハーバーの約1ヵ月分が加わったほか、合併のシナジー、オペレーションの改善などが増益に貢献しました。この結果を受けて市場の通期EPS予想は31%の上方修正となりました。

コンステレーション エナジー(CEG)

メリーランド州ボルチモアに本社を置く電力会社です。32.4ギガワットの電力供給能力をもち、うち90%がカーボンフリー(二酸化炭素を排出しない)で、カーボンフリーの電力供給では米国で最大です。原子力発電能力は米国最大で、原子力発電タックスクレジットの恩恵が最も大きい会社になります。2023年の原子力発電のシェアは22%でトップです。

1-3月期決算の調整後EPSは、企業顧客からの需要好調や同四半期から貢献が始まったタックスクレジットの貢献を受けて前年同期比2.3倍に増え、市場予想を57%上回りました。この結果を受けて市場の通期EPS予想は11%引き上げられました。会社の通期調整後EPSガイダンスは7.23〜8.03ドルです。

ネクステラ エナジー(NEE)

フロリダ州基盤の電力会社です。同州で590万件、1200万以上の顧客に電力を供給します。子会社のネクステラ・エナジー・リソーシズ(NEER)は風力、太陽光発電などの再生可能エネルギーで世界最大級です。電力株として時価総額が米国最大で、機関投資家が保有する代表的な公益事業株と考えられます。

1-3月期の調整後EPSは前年同期比8%増で市場予想を上回りました。調整後EPSはFPL(フロリダの電力事業)が同7%増、NEERが同11%増と両事業とも堅調です。中期の業績見通しとして、2026年にかけて調整後EPSは年率6〜8%の成長、配当は年率約10%の成長を見込んでいます。

図表6 時価総額上位10社の株価と業績推移

注:データは5/24(金)時点です。

※BloombergデータをもとにSBI証券が作成

図表7 カーボンフリー発電量(メガワットアワー、2023年)

※コンステレーションエナジーの会社資料をもとにSBI証券が作成

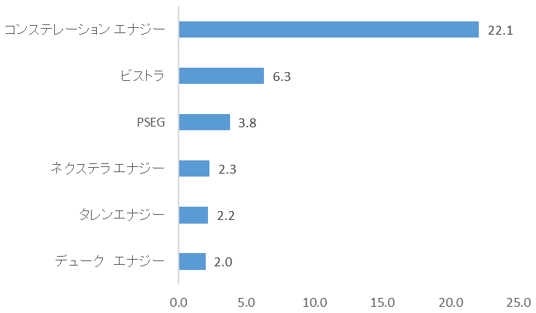

図表8 原子力発電の発電能力(ギガワット)

※コンステレーションエナジーの会社資料(2023年2月27日付)をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

免責事項・注意事項

- 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

- レバレッジ型・インバース型 ETF等(ETN含む)は、主に短期売買により利益を得ることを目的とした商品です。レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率のレバレッジ倍(又はマイナスのレバレッジ倍)とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品といえます。投資経験があまりない個人投資家の方が資産形成のためにこうしたETF等を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリスク・コストを十分に認識することが重要です。レバレッジ型・インバース型 ETF等に係る商品の特性とリスクについてはこちらのリーフレットをあわせてご確認ください。