軍需関連銘柄の株価は米朝首脳会談を機に軟調となっていますが、中東での緊張の高まり、米中の覇権争い、欧州に対する防衛支出の引き上げ要請などが株価の刺激材料となりそうです。株式市場では貿易摩擦の影響が懸念されて物色対象が狭くなりがちなようで、軍需関連に注目が集まる可能性もあるでしょう。

図表1:注目銘柄リスト

| 銘柄 | 株価(7/24) | 52週高値 | 52週安値 |

|---|---|---|---|

| ロッキード マーチン(LMT) | 322.57ドル | 363.00ドル | 286.17ドル |

| レイセオン(RTN) | 196.99ドル | 229.75ドル | 167.55ドル |

| ハンチントン インゴール インダストリーズ(HII) | 226.98ドル | 276.69ドル | 201.10ドル |

| ゼネラル ダイナミックス(GD) | 196.75ドル | 230.00ドル | 184.21ドル |

| ボーイング(BA) | 358.27ドル | 374.48ドル | 211.40ドル |

- ※BloombergデータをもとにSBI証券が作成

|

|

トランプ大統領の外交が軍需関連の株価を刺激!? |

株式市場では米トランプ大統領が主導する通商摩擦への懸念が続き、株式の物色対象は狭くなりがちなようです。そこで今回は、摩擦激化が需要増に繋がる可能性が考えられる軍需関連を検討してみました。

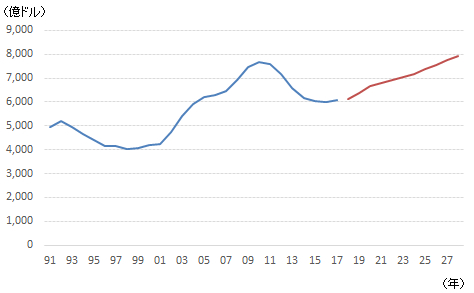

米国の軍需関連銘柄は、国防費増を掲げるトランプ大統領の就任を受けて上昇基調となってきました。米国の国防費は図表2の通り、2010年にピークを付けてオバマ政権下で減少が続いていましたが、18財政年度(17年10月〜18年9月)からは増加に転じる見通しです(図表2)。

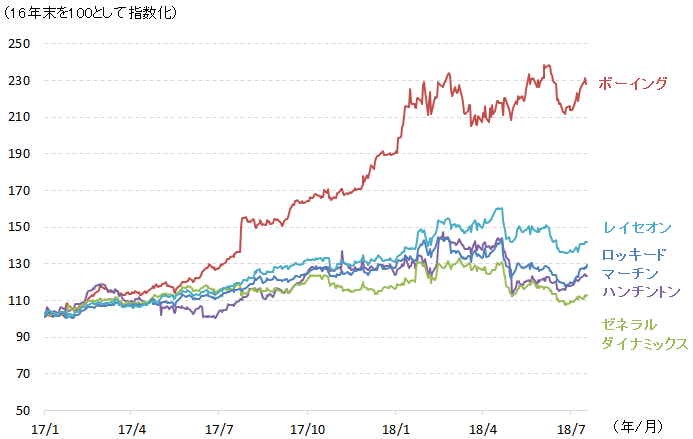

しかし、2018/4/24に米朝首脳会談の実現可能性が高まったことを契機に軍需関連銘柄の株価は下落に転じました。4/27(金)の南北首脳会談、6/12(火)の米朝首脳会談と、東アジアの緊張緩和を示唆するイベントが続き、株価は軟調に推移しています(図表3)。

一方、トランプ大統領と米国政府が展開する外交政策は、以下のように世界の軍事的緊張を高めたり、軍事支出を拡大する方向に作用しており、軍需関連銘柄の株価が持ち直す要因となりそうです。

〇中東での緊張増幅

米国政府は5/8(火)にイラン核合意からの離脱を表明、5/14(月)に米国の在イスラエル大使館のエルサレム移転と、中東地域の軍事的緊張を高めかねない政策を打ち出しています。

7/22(日)にイランのロウハニ大統領は、米国が各国に呼び掛けているイラン産原油の輸入停止に対して、禁輸が実行された場合にホルムズ海峡を封鎖する可能性を示唆、トランプ大統領は、これに対して「米国を脅かすな」と警告しています。

〇米国と中国の覇権争い

米中貿易摩擦は当初、米中間選挙向けのキャンペーンと考えられていました。しかし、中国の産業政策である「中国製造2025」がターゲットになっていることが明らかになり、GDPの規模で米国に急速に追いつきつつある中国との覇権争いが背景にある、根の深いものだとの見方が広がっているようです。米中摩擦の長期化見通しは、軍事的衝突への懸念を高めやすいと考えられます。

〇欧州には防衛費引き上げを要求

トランプ大統領は、7/11(水)の北大西洋条約機構(NATO)首脳会議で加盟国に防衛費支出の引き上げを要求しています。実際に支出増となると、ミサイルシステムなどを中心に米国の軍需企業には恩恵となる可能性があります。

米国の軍需関連銘柄は、米朝首脳会談後に下落したため、投資のチャンスを迎えている可能性がありそうです。

図表2:米国の軍事費は下げ止まりから増加に転じる見込み

- 注:17年まではSIPRI(ストックホルム国際平和研究所)による実績データ、18年以降は米国19財政年度予算書によります。

- ※SIPRIデータ、米国予算書をもとにSBI証券が作成

図表3:軍需関連銘柄の株価は米朝首脳会談から軟調だが・・・

- ※BloombergデータをもとにSBI証券が作成

|

|

世界の軍事費は増加に転じる見込み |

前節の図表2で米国の国防費が増加見通しであることを確認しましたが、軍事費は世界的にも増加に転じると考えられます。

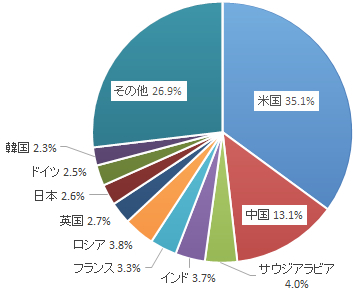

世界の軍事費は、調査機関SIPRI(ストックホルム国際平和研究所)のデータで2017年に1.7兆ドル(約189兆円)となっています(図表4)。米国が最大で35%を占め、上位10ヵ国の合計額が1.2兆ドルで約7割を占めます。

この10ヵ国の軍事費合計の推移を見ると、2010年〜2017年にかけて1.2〜1.3兆ドルの横ばい圏で推移しています。2011年以降に米国が大幅に削減した分を、中国、サウジアラビア、インドなどの増加が相殺して水準が保たれた形です。

このため、今後米国の国防費が増加に転じると、増加基調にある国々に上乗せとなって、世界の軍事費も横ばい圏での推移から増加傾向に転じると考えられます。世界の軍需産業にとっては、事業環境が改善すると見込まれます。

同産業の売上上位は図表5の通り、上位は米国企業が席巻しています。ロッキードマーチン、ボーイング、レイセオン、ノースロップグラマン、ゼネラルダイナミックスなどが含まれ、軍需関連の投資対象として注目できるでしょう。

図表4:世界の軍事費(2017年)

- ※SIPRIデータをもとにSBI証券が作成

図表5:軍需企業の売上ランキング(2016年)

順位 |

企業名 |

国籍 |

売上 |

|---|---|---|---|

1 |

ロッキードマーチン |

米国 |

408.3 |

2 |

ボーイング |

米国 |

295.1 |

3 |

レイセオン |

米国 |

229.1 |

4 |

BAEシステムズ |

英国 |

227.9 |

5 |

ノースロップグラマン |

米国 |

214.0 |

6 |

ゼネラルダイナミックス |

米国 |

192.3 |

7 |

エアバス |

欧州 |

125.2 |

8 |

BAEシステムズインク |

米国 |

93.0 |

9 |

L3テクノロジーズ |

米国 |

88.9 |

10 |

レオナルド |

イタリア |

85.0 |

11 |

タレス |

フランス |

81.7 |

12 |

ユナイテッドテクノロジーズ |

米国 |

68.7 |

13 |

ハンチントン インゴール インダストリーズ |

米国 |

67.2 |

14 |

ユナイテッドエアクラフト |

ロシア |

51.6 |

15 |

ベクテル |

米国 |

49.2 |

- 注:各企業の軍需関連売上をランキングしたものです。

- ※SIPRIデータをともにSBI証券が作成

|

|

米国の軍需大手のご紹介 |

時価総額:909億ドル |

|||||

|---|---|---|---|---|---|

決算期 |

売上高(億ドル)(前年比) |

(前年比) |

純利益(億ドル)(前年比) |

(前年比) |

EPS(ドル) |

18.12予 |

513 |

1% |

46.54 |

23% |

16.05 |

19.12予 |

538 |

5% |

52.03 |

12% |

18.22 |

株価(7/23): 318.33ドル |

予想PER(18.12期):19.8倍 |

||||

|

|||||

時価総額:565億ドル |

|||||

|---|---|---|---|---|---|

決算期 |

売上高(億ドル)(前年比) |

(前年比) |

純利益(億ドル)(前年比) |

(前年比) |

EPS(ドル) |

18.12予 |

268 |

6% |

28.4 |

28% |

9.91 |

19.12予 |

283 |

6% |

31.8 |

12% |

11.34 |

株価(7/23): 196.71ドル |

予想PER(18.12期):19.8倍 |

||||

|

|||||

時価総額:101億ドル |

|||||

|---|---|---|---|---|---|

決算期 |

売上高(億ドル)(前年比) |

(前年比) |

純利益(億ドル)(前年比) |

(前年比) |

EPS(ドル) |

18.12予 |

76.3 |

3% |

7.16 |

65% |

15.92 |

19.12予 |

78.4 |

3% |

7.25 |

1% |

16.57 |

株価(7/23): 226.78ドル |

予想PER(18.12期):14.2倍 |

||||

|

|||||

時価総額:574億ドル |

|||||

|---|---|---|---|---|---|

決算期 |

売上高(億ドル)(前年比) |

(前年比) |

純利益(億ドル)(前年比) |

(前年比) |

EPS(ドル) |

18.12予 |

360 |

16% |

33.2 |

9% |

11.02 |

19.12予 |

396 |

10% |

37.2 |

12% |

12.45 |

株価(7/23): 193.23ドル |

予想PER(18.12期):17.5倍 |

||||

|

|||||

時価総額:2,058億ドル |

|||||

|---|---|---|---|---|---|

決算期 |

売上高(億ドル)(前年比) |

(前年比) |

純利益(億ドル)(前年比) |

(前年比) |

EPS(ドル) |

18.12予 |

980 |

5% |

91.8 |

27% |

14.57 |

19.12予 |

1,037 |

6% |

102.4 |

12% |

17.00 |

株価(7/23): 353.27ドル |

予想PER(18.12期):24.2倍 |

||||

|

|||||

- ※BloombergデータをもとにSBI証券が作成

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。