4Q(1-3月期)決算速報(現地5/8引け後発表)

ソフトバンクグループの傘下で半導体設計の世界最大手企業です。スマートフォン向け半導体設計では9割超のシェアを占めます。同社の売上高は主に半導体企業にライセンスを供与した際のライセンス収入、チップ出荷の際のロイヤルティー収入で構成されます。省電力設計に強味を有する同社。AI向けなど大量の電力を消費するチップ向けにシェア拡大が期待されます。

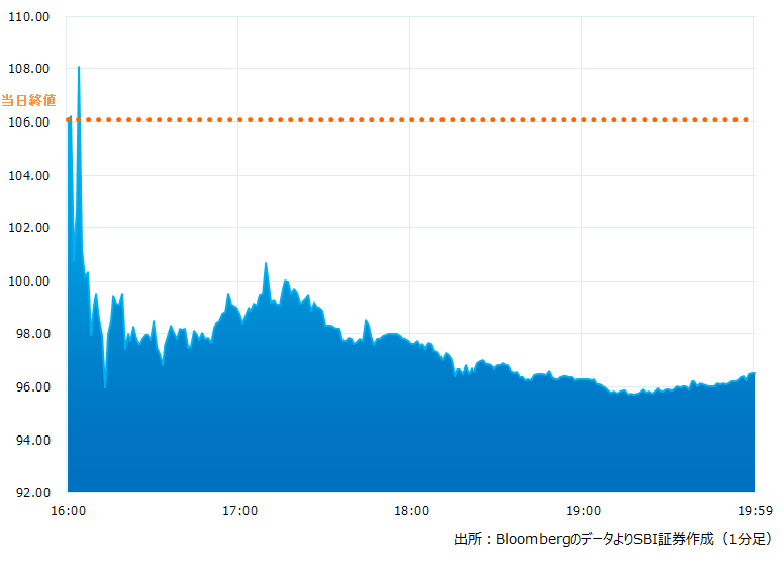

●決算発表後の時間外取引(日本時間9:00時点):96.53ドル(-8.99%)

●売上高:9.28億ドル、前年同期比+46.6%(予想8.80億ドル)〇市場予想を大きく上回った

●調整後EPS:0.36ドル(予想0.30ドル)〇市場予想を上回った

●4-6月期売上高見通し:8.75〜9.25億ドル(予想8.68億ドル)〇市場予想を大きく上回った

●4-6月期調整後EPS見通し:0.32〜0.36ドル(予想0.31ドル)〇市場予想を大きく上回った

●25年3月期通期売上高見通し:38.0〜41.0億ドル(予想40.1億ドル)×中間値が市場予想を下回った

●25年3月期通期調整後EPS見通し:1.45〜1.65ドル(予想1.53ドル)〇中間値が市場予想を上回った

売上高や調整後EPS実績は市場予想を大きく上回りました。4-6月期の見通しも良好ですが、25年3月期通期の売上高見通しが市場予想に届きませんでした。それを受け引け後の取引で株価は8.99%の急落となりました。

引け後の時間外取引のチャート

決算のポイント

●ライセンス及びその他売上高:4.14億ドル 、前年同期比+59.9%(予想3.76億ドル)〇市場予想を上回った

●ロイヤルティー売上高:5.14億ドル、前年同期比+37.4%(予想5.04億ドル)〇市場予想を上回った

●調整後売上総利益:8.87億ドル、前年同期比+46.4%(予想8.47億ドル)〇市場予想を上回った

●調整後粗利益率:95.6%(予想96.4%)×市場予想を下回った

●チップ出荷量:70 億個、前四半期は77億個、累計2,874 億個

●四半期売上高は過去最高。ライセンス契約は前年同期比で約60%増、複数の新規ATA(Arm Total Access:基盤技術への容易なアクセスを提供等)契約が牽引

●ロイヤルティー収入は同約37%増、スマホ向け売上高が強い。*Arm V9の採用がすすむ

●Arm V9はスマホ向けに伸びている。自動車およびハイパースケーラー向けクラウドでは、伸びがシェア拡大にも貢献している

*Arm V9:2021年、10年ぶりに刷新した次世代型の基本アーキテクチャ。高利益率とみられる。

経営陣の主なコメント

●4Q(1-3月期)の売上高は過去最高。ロイヤルティー収入はArm V9の採用加速が貢献。ライセンス収入は前年比 60%増。顧客がAI に関するビッグ・チャンスを得るため研究開発投資を増加。それがエンジンとなった

●ハイパースケーラーのグーグルは、同社データセンター向けカスタム チップである「Axion プロセッサ」を発表した(ARM Neoverse CSSベース)

●Arm V9では自動運転向けのソリューションを発表。これは非常に画期的なものと言えよう。安全面など自動車向けに強化した設計は、この分野の大きな成長原動力となろう

●Neoverse*で初の顧客となったマイクロソフトはチップを量産中。引合い非常に強く、需要は予想をはるかに上回っているようだ

Neoverse*サーバー専用のプロセッサブランド。「クラウドの性能向上」「消費電力とチップ面積の適切なバランス」「迅速なIPコアの供給」などの特色がある

決算を受けたマーケットの反応

25年3月期通期の売上高見通しが市場予想に届かず、引け後の取引で株価は8.99%の急落となりました。予想PERが69.1倍と比較的高い同社。事業モデル上、一部のAI関連銘柄に見られるような大幅な売上増が見込みにくいといえそうですが、AI向けの過剰期待が剥落したとメディアは報じているようです。

しかしライセンス及びその他売上高は約60%増。ライセンス契約の増加は今後、ロイヤルティー収入に結びつくと見られます。また経営陣はArm V9の採用増や、Neoverseの引合い好調にも言及。通期の売上高予想は控え目と言えるかもしれません。上場後一年未満の同社株は株価変動率の高さが特徴的です。短期的な調整局面は投資の好機か!?しばらく目が離せない展開が続きそうです。

Bloombergがまとめたアナリストの目標株価平均:116.17ドル

アナリスト・レーティング:5段階評価の3.94

最低投資金額:16,500円(5/8終値、1ドル155円換算)