2Q(7-9月期)決算速報(現地11/8引け後発表)

ソフトバンクグループの傘下で半導体設計の世界最大手企業です。スマートフォン向け半導体設計では9割超のシェアを占めます。同社の売上高は主に半導体企業にライセンスを供与した際のライセンス収入、チップ出荷の際のロイヤルティー収入で構成されます。省電力設計に強味を有する同社。AI向けなど大量の電力を消費するチップ向けにシェア拡大が期待されます。

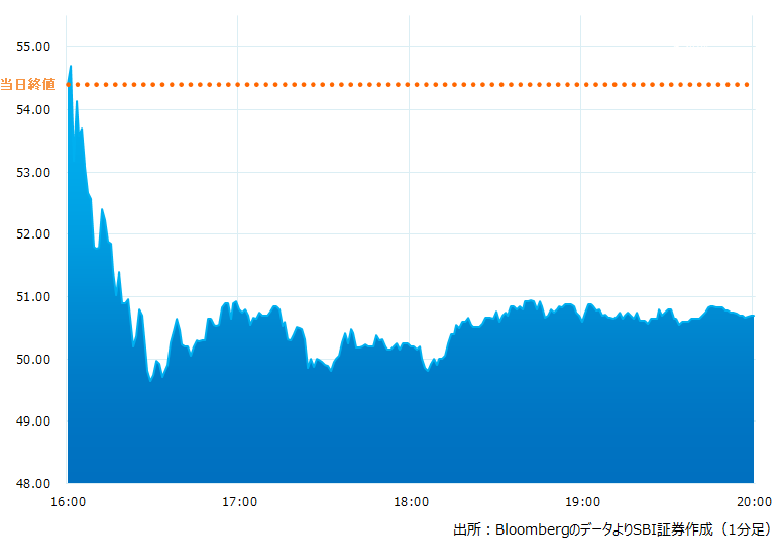

●決算発表後の時間外取引(日本時間10:00時点):50.70ドル(-6.80%)

●売上高:806.0億ドル、前年同期比+28%(予想746.9億ドル)〇市場予想を上回った

●調整後EPS:0.36ドル(予想0.26ドル)〇市場予想を上回った

●10-12月期売上高見通し:7.2〜8.0億ドル(予想7.7億ドル)×中間値が市場予想を下回った

●10-12月期調整後EPS見通し:0.21〜0.28ドル(予想0.27ドル)×中間値が市場予想を下回った

7-9月期の売上高、調整後EPSは比較的大きく市場予想を上回りました。ただ10-12月期売上高と調整後EPS見通しは市場予想を下回り、失望から引け後の取引で大きく値を下げました

引け後の時間外取引のチャート

決算のポイント

●ライセンス及びその他売上高:3.88億ドル (予想3.27億ドル)〇市場予想を上回った

●ロイヤルティー売上高:4.18億ドル(予想4.29億ドル)×市場予想を下回った

●調整後売上総利益:7.8億ドル(予想7.44億ドル)〇市場予想を上回った

●チップ出荷量:71 億個、前年同期比-6%、累計2,725 億個

●企業のAI向けなどの投資が牽引、ライセンス収売上高は前年同期比+106%

●インフラ向けや自動車分野における省電力ソリューションの引合い好調、同分野のロイヤルティは2桁増

経営陣の主なコメント

●ライセンス数は前年比で大きく伸びた。AI向け開発のスーパーサイクルにあると当社では考えている

●ロイヤルティ収入は前年同期比で若干減だったが、新たな成長戦略として注力中のクラウドやオートモーティブ分野は好調だった

●4Q(1-3月期)には極めて大きなライセンス契約を獲得できるものと期待している

決算を受けたマーケットの反応

7-9月期の実績値は市場予想を上回ったものの、10-12月期の会社見通しが市場予想を下回りました。経営陣は不確定要素が多く、幅広の予想になるとコメント、慎重な見通しのようです。ただその先となる4Q(1-3月期)には極めて大きなライセンス契約を獲得できるものと発言、同社製品はAI向けなどを中心に引合いは好調なようです。

Bloombergがまとめたアナリストの目標株価平均:61.25ドル

アナリスト・レーティング:5段階評価の4.17

最低投資金額:8,200円(11/8終値、1ドル150円換算)