決算速報(現地4/15寄り前発表)

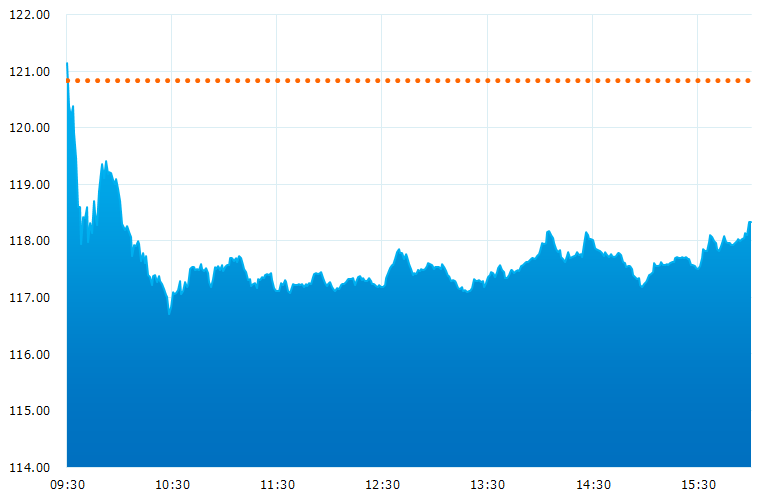

●決算発表当日の株価:118.35ドル(-2.06%)

●売上高:3,624.1億台湾ドル(予想3,605.8億台湾ドル)※4/9事前発表済み

●純利益:1,397億台湾ドル(予想1,362億台湾ドル)〇市場予想を上回った

●4-6月期売上高見通し:129億〜132億米ドル(予想128億米ドル)〇市場予想を上回った

●2021/12期通期売上高見通し:従来予想の「米ドルベースで10%台半ばの成長率」から「米ドルベースで20%増」へと上方修正

●2021/12期通期設備投資:従来の280億ドルから300億ドルへと増額修正

投資金額の拡大などはややサプライズとなりましたが、株価は売りに押されました。また、経営陣からは業界の今後を示唆する多くのコメントが出ました。

決算発表当日のチャート

※出所:BloombergのデータよりSBI証券作成

決算のポイント

●2021/12期通期の設備投資計画が1月に発表された280億ドルから早くも修正され、300億ドルになる見通しとされました。

●世界的な半導体不足は2022年も続く可能性があるとのコメントが出されました。

経営陣の主なコメント

●世界的な半導体不足は年末まで続き、来年もこうした状況が続く可能性がある。

●数千人単位で採用を行い、複数の拠点で生産能力を拡大している。

●当社の価値は当社が提供する技術的な価値、サービス、キャパシティなどを含み、当社は提供する半導体の価格を適切な水準へと見直すこと(≒値上げ)を検討している。

●水不足の問題については、大きな影響は生じない見込み。

●自動車向け半導体が不足している状況は近々改善する見込み。

●台湾が引き続き主な拠点となり、研究開発や生産の大部分は今後も台湾で行われる。

●インテル(INTC)がファウンドリー事業に参入した場合一部のエリアでは競合相手となるが、他のエリアでは協力することができる。

●顧客からの信頼は非常に大事で、当社は独自製品をもたず、顧客の製品面で直接競争することはない(インテルは自社製品も販売しているため、ファウンドリー事業ではそのことが弊害となると示唆)。

●1,000億ドル規模の複数年投資計画は顧客からの需要に対応するためのもの。

●米国でどの程度積極的に投資を行うかは、顧客からの需要次第となる。

●生産能力を拡大する上で、EUV(極端紫外線)を含む半導体製造装置の不足は見込んでいない。

●当社の生産能力については今後18ヵ月程度、顧客から既ににおさえられている。

決算を受けたマーケットの反応

経営陣のコメントを含め概ね前向きな決算内容となりましたが、株価は売りに押されました。

同社の積極的な設備投資が顧客の需要を裏付けとしたものであるということや、今後の値上げを示唆するようなコメントなどは前向きの材料と思われましたが、株価は小幅高で寄り付いたものの間もなく売りに押され、ほぼ終日マイナス圏での推移となりました。

Bloombergがまとめたアナリストの目標株価平均:140.64ドル(4/15時点)