決算速報(現地1/29寄り前発表)

●決算発表当日の終値:37.05ドル(-3.97%)

●売上高:468.2億ドル(予想469.9億ドル)×市場予想を下回った

●調整後EPS:0.89ドル(予想0.87ドル)〇市場予想を上回った

買収したタイム・ワーナーの統合作業や5G、動画ストリーミングサービス「HBO Max」の立ち上げを行うなかで、テレビサービスの加入者が引き続き減少するなど足元の業績がやや伸び悩んでいることが懸念され、株価は下落しました。

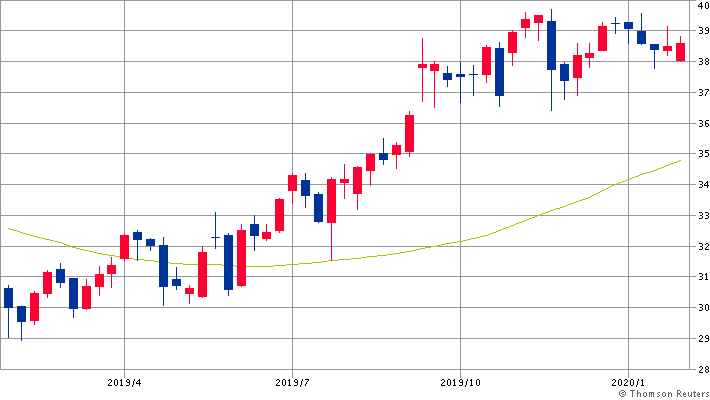

決算発表当日を含む、過去1年間のチャート

※出所:トムソン・ロイター(現地1月29日までの過去1年間、移動平均線は52週)

決算のポイント

●2020/12通期の調整後EPS見通しは3.60〜3.70ドルに据え置かれ、中央値は市場予想の3.61ドルを上回りました。

●2022/12通期のEPSは4.50〜4.80ドルになるとの見通しが示されました。

●衛星テレビ「ディレクTV」などを含むテレビサービスの会員数は-120万人となり、市場予想の-64万人を下回りました。

●2019年の通期でみると契約者数が-410万人となり、ネットフリックス(NFLX)などの競合他社が展開するサービスに顧客を奪われていることが鮮明になりました。

経営陣の主なコメント

●当社は2019年に行うと約束したことはすべて達成し、2020年に向けてよい立ち位置にある。

●動画ストリーミングサービス「HBO Max」は5月に開始予定で、「非常に大きな期待」を持っている。

●中核事業には引き続き投資を行っていく。

●テレビサービスの加入者は1-3月期も減少する見通しで、立て直しはその後になる。

●自社株買いは今年の目標である2.5億ドルを上回りそうだ。

決算を受けたマーケットの反応

マーケットはAT&Tが単なる通信会社からメディア事業を含むコングロマリット(複合企業)へと転換することに引き続き苦戦しているととらえたようで、株価は売りに押されました。

もっとも、税引前の配当利回りが5%を超えるなか、高い配当利回りが株価を下支えし、下値余地はそれほど大きくないかもしれません。

Bloombergがまとめたアナリストの目標株価平均:39.41ドル(1/29時点)