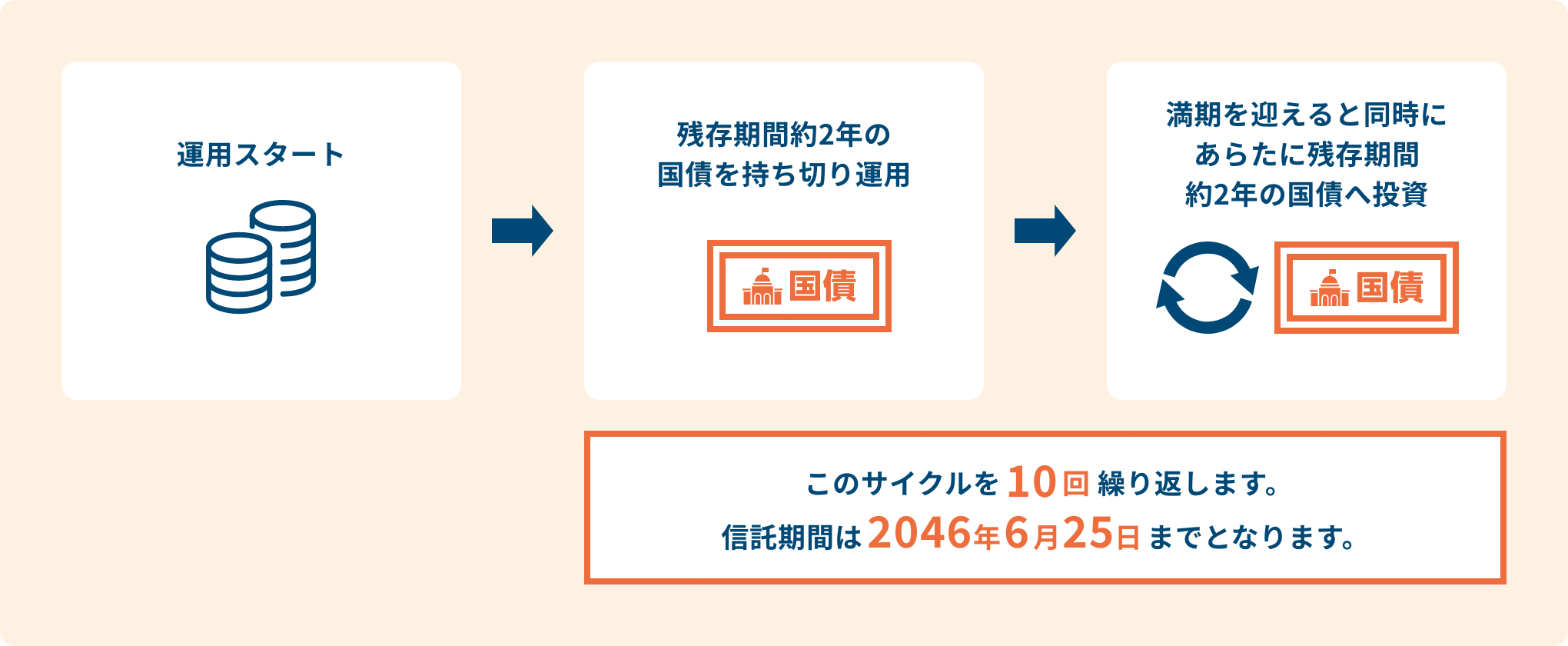

日本国債2年サイクル

(偶数年6月)のポイント

2年サイクルで利回りが

概ね想定できる

当ファンドは残存期間約2年の国債1銘柄へ投資する運用を、2年サイクルで繰り返します。

国債を満期(償還)まで持ち切る運用により、各2年サイクルの間は利回りが概ね想定できることが特徴です。

ファンドの仕組み

- 上記はイメージです。

- 追加設定により新たに投資する場合または組入銘柄のクーポンを再投資する場合には、保有しているわが国の国債と同じ銘柄に投資することを基本とします。ただし、市場環境等によっては、保有しているわが国の国債より残存期間が短い別の銘柄に投資することがあります。

- 組入銘柄の入れ替え時に新たに投資する銘柄の最終利回りが運用管理費用の水準を下回る場合には繰上償還を行ないます。

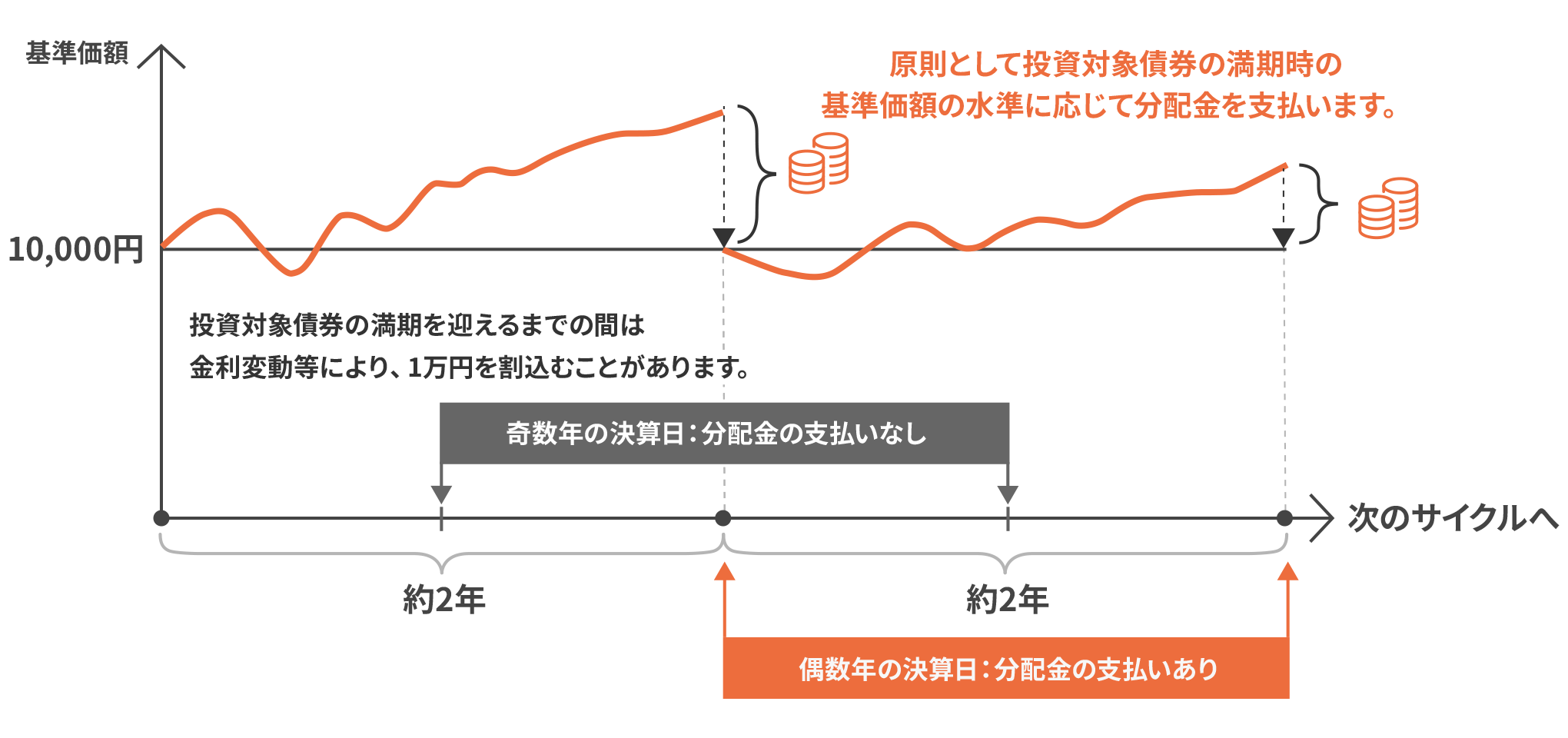

当ファンドの基準価額の推移と

収益分配イメージ

- 上記はイメージであり、実際の運用成果を示唆・保証するものではありません。

- 分配金額は収益分配方針に基づいて委託会社が決定します。あらかじめ一定の額の分配をお約束するものではありません。分配金が支払われない場合もあります。

ファンドを通じて、

日本国債へ投資

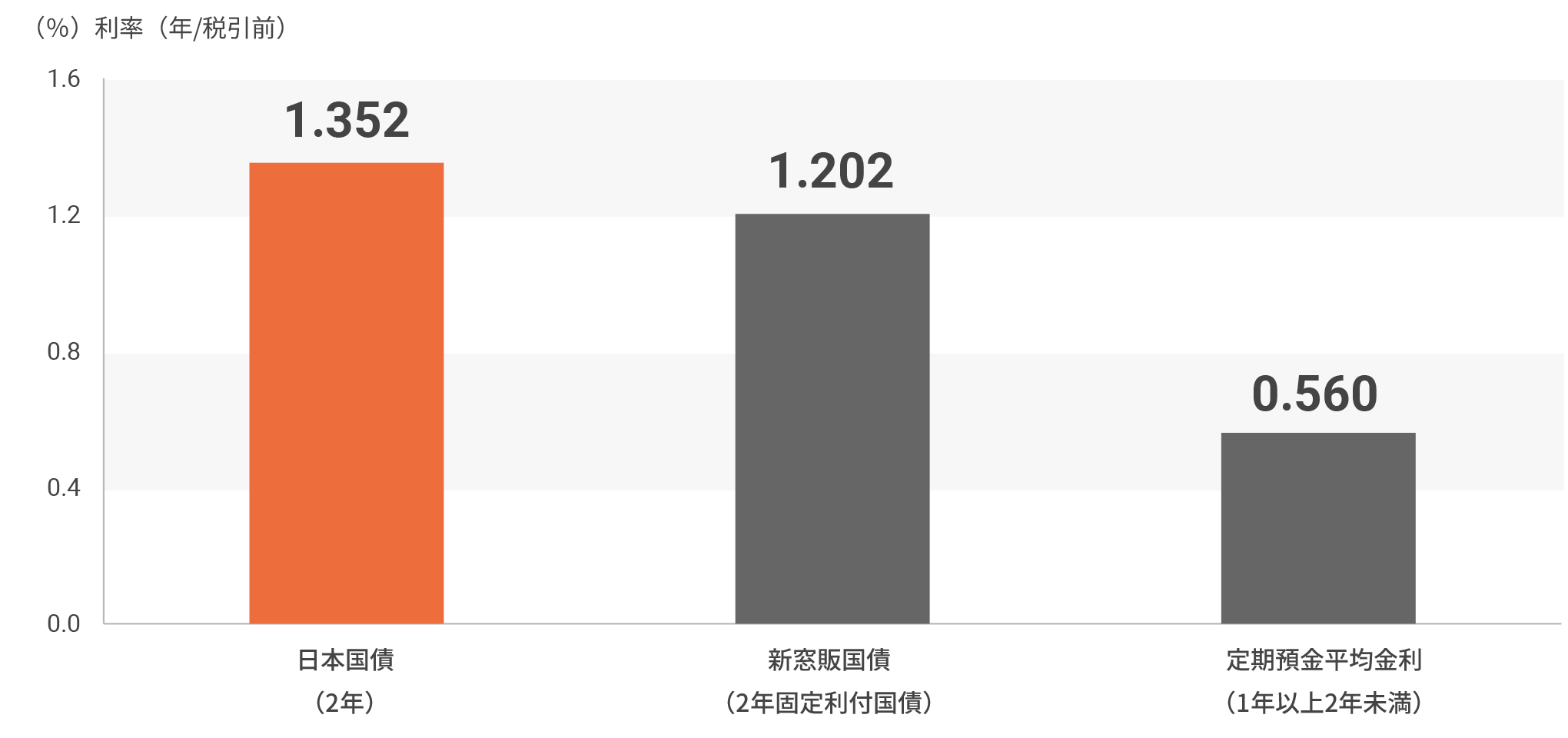

銀行の定期預金金利と、市場の国債利回り。実はその差は大きく開いています。

日本国債の利回りは、市場の金利動向を直接反映して決まります。一方、定期預金金利は金融機関が設定するため、市場金利の変化が反映されるまでに時間差が生じやすいという特徴があります。

日本国債利回りと定期預金の金利の比較(2026年3月末時点)

- 日本国債の利回りはジェネリック日本国債の複利を使用。

- 上記の金利、利回りは税金等諸費用を考慮しておりません。また当ファンドが上記の利回りで運用されることを示唆・保証するものではありません。

- 上記の資産は商品性が異なりますので、利回り・金利の比較はあくまでご参考です。

(出所)財務省、日本銀行、ブルームバーグより

大和アセットマネジメント作成

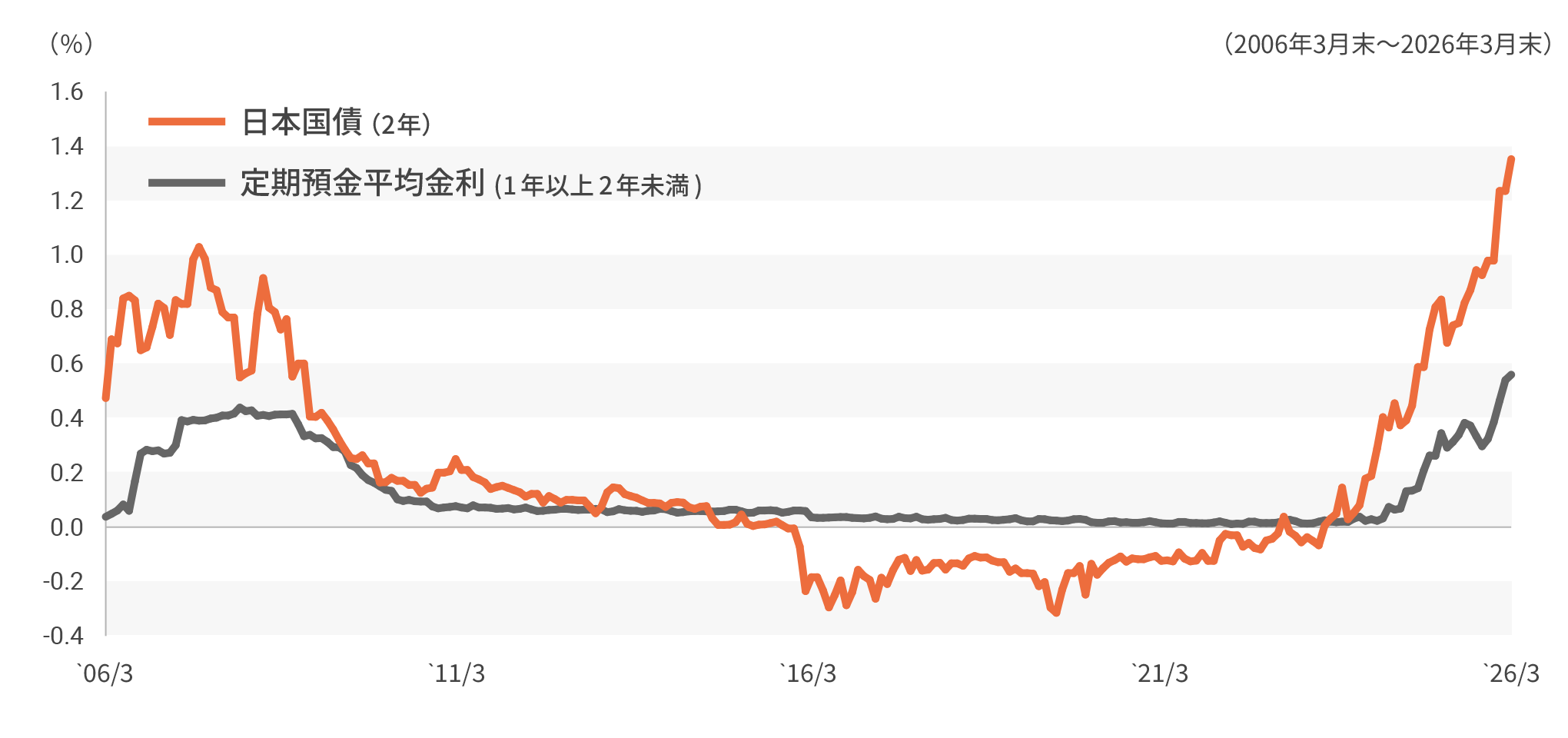

2024年以降の日銀の金融政策転換により、日本の金利環境は大きく変化しています。長らく続いた低金利・ゼロ金利の時代が終わり、「金利のある世界」への移行が進む中で、債券投資の魅力が再評価されつつあります。

日本国債利回りと定期預金金利の推移

- 日本国債の利回りはジェネリック日本国債の複利を使用。

- 上記は過去の実績であり、将来の運用成果を示唆あるいは保証するものではありません。

(出所)日本銀行、ブルームバーグより

大和アセットマネジメント作成

通常、個人向け国債や定期預金の利子には20.315%の税金がかかるため、表示された利回りと実際の受取額に差が生じます。当ファンドは、NISA成長投資枠の対象商品のため、NISA口座を利用した場合、税金がかからないことから実質的な受取額を高めることができます。

当ファンドと個人向け国債および定期預金の商品性の違い

| 当ファンド <NISA口座の場合> |

個人向け国債 <特定口座(源泉徴収あり)の場合> |

定期預金 | |

|---|---|---|---|

| 購入単位/ 預入単位 |

100円から1円単位など (販売会社による) |

1万円単位 | 1円単位など (金融機関による) |

| 購入価格/ 預入金額 |

基準価額 | 額面金額 (100円につき100円) |

預入金額 |

| 売却の価格/ 解約の価格 |

基準価額ー信託財産留保額 |

額面金額 (100円につき100円)

|

預入金額

|

| 売却/解約タイミング | いつでも可能 |

1年後から可能

|

いつでも可能 |

| 元本割れの可能性 | あり | なし | なし |

| 保有中のコスト |

|

なし | なし |

| NISAの利用可否 | 可 | 不可 | 不可 |

| 利子・分配金 への税金 |

非課税 | 源泉徴収(20.315%) | 源泉徴収(20.315%) |

| 売却・償還時の利益 への税金 |

非課税 | 源泉徴収(20.315%) | ー |

- 2026年3月時点の情報です。税法が改正された場合等には変更される場合があります。

(出所)大和アセットマネジメント作成

横にスクロールしてご覧ください。

必要に応じて、

いつでも換金が可能

当ファンドは、必要に応じて購入・換金が可能です。余裕資金の置き場所としてご活用いただき、効率的な運用が期待できます。ただし、解約の際に信託財産留保額がかかる点はご留意ください。

(ご参考)信託財産留保額(0.05%)について

iFreeHOLD 日本国債2年サイクル(偶数年6月)では信託財産留保額を設定しています。

これは解約時に発生するコスト(売買手数料等)をファンド全体ではなく解約者自身に負担して頂くことで、残存する投資家に不利益が生じるのを防ぐ仕組みです。信託財産留保額はファンド内に留保され運用資金として活用されます。委託会社や販売会社が徴収するものではありません。